Економија

ЕДЕН ПОГЛЕД ВРЗ ПРОФИТАБИЛНОСТА НА МАКЕДОНСКИТЕ БАНКИ

Горан Петревски

Авторот е Редовен професор на Економскиот факултет при Универзитетот „Св. Кирил и Методиј“ во Скопје

Иако, споредено со просекот во Европската Унија, македонскиот банкарски сектор се одликува со низок степен на финансиско посредување, банките имаат доминантно учество во финансискиот систем. На пример, на крајот на 2017 година банките учествувале со 83,4 % во вкупните средства на македонскиот финансиски систем, т. е. вкупните средства на банкарскиот сектор биле петпати поголеми од средствата на недепозитните институции како што се: пензиските фондови, осигурителните друштва, друштвата за лизинг, инвестициските фондови и финансиските друштва. Слично на тоа, вкупните средства на банкарскиот сектор се поголеми од пазарната капитализација на Македонската берза за 3,5 пати.

Оттука само по себе е јасно дека здравиот и профитабилен банкарски сектор има витално значење за одржување на стабилноста на финансискиот систем. Во таа смисла, високата и одржлива профитабилност претставува потребен услов за подобрување на капацитетот на банките за зачувување на солвентноста во пресрет на негативни шокови. Тоа најдобро може да се илустрира со помош на искуството од периодот по Глобалната финансиска и економска криза: иако таа предизвика големи последици во Европската Унија, нејзините ефекти врз македонскиот банкарски систем беа скромни.

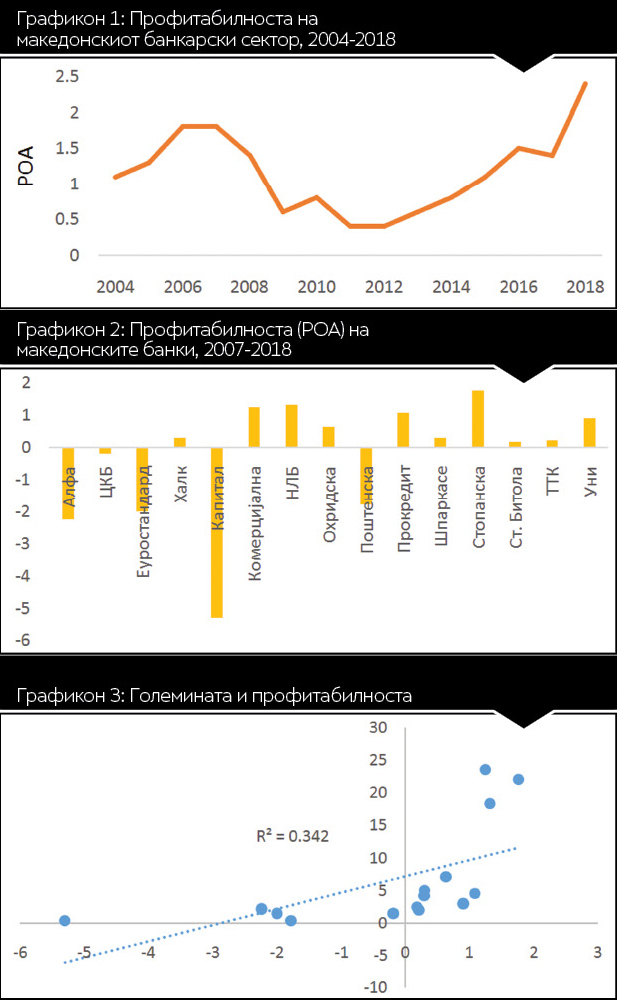

Графиконот 1 покажува дека профитабилноста на македонските банки има цикличен карактер, т. е. претставува одраз на промените на економската активност. Цикличноста на профитабилноста на банките се потврдува и со коефициентот на корелација меѓу приносот на средствата на банките и стапката на растеж на БДП: во периодот 2007 – 2017 година, овој коефициент изнесуваше 0,6. Притоа во основа можат да се издвојат три потпериоди: Пред Глобалната финансиска и економска криза (2004 – 2008), банкарскиот сектор се одликуваше со задоволително ниво на профитабилност со принос на средствата од 1,5 %; во периодот по кризата, профитабилноста се намали драстично (0,6 %) и оваа состојба траеше неколку години (2009 – 2014); најпосле, од 2015 година наваму профитабилноста се врати на нивото од пред кризата (1,6%), т. е. може да се каже дека лошите денови за банките завршија.

Графиконот 1 покажува дека профитабилноста на македонските банки има цикличен карактер, т. е. претставува одраз на промените на економската активност. Цикличноста на профитабилноста на банките се потврдува и со коефициентот на корелација меѓу приносот на средствата на банките и стапката на растеж на БДП: во периодот 2007 – 2017 година, овој коефициент изнесуваше 0,6. Притоа во основа можат да се издвојат три потпериоди: Пред Глобалната финансиска и економска криза (2004 – 2008), банкарскиот сектор се одликуваше со задоволително ниво на профитабилност со принос на средствата од 1,5 %; во периодот по кризата, профитабилноста се намали драстично (0,6 %) и оваа состојба траеше неколку години (2009 – 2014); најпосле, од 2015 година наваму профитабилноста се врати на нивото од пред кризата (1,6%), т. е. може да се каже дека лошите денови за банките завршија.

Покрај цикличноста, графиконот 1 покажува дека македонскиот банкарски сектор е прилично отпорен на негативните движења во економијата зашто дури и во кризниот период профитабилноста се одржуваше во позитивната зона, т. е. банкарскиот сектор во целост никогаш не покажа загуба во работењето. Меѓутоа, оваа слика драстично се менува ако се погледнат резултатите во работењето на поединечните банки. Графиконот 2 покажува дека во последниве десетина години постојат големи разлики во профитабилноста на банките: од анализираните 15 банки, пет банки во просек работеле со загуба; четири банки работеле со добивка, но нивниот просечен принос на средствата бил понизок од 0,5, а само кај четири банки приносот на средствата бил повисок од 1. Всушност, профитабилноста на македонскиот банкарски сектор е под големо влијание на резултатите од работењето на трите најголеми банки кои истовремено се најпрофитабилните банки во Македонија, а заедно со Прокредит банка тие се единствените банки со РОА над 1.

Разликите во профитабилноста на поединечните банки укажува на тоа дека, покрај макроекономското окружување, профитабилноста на банките е одраз на некои важни квалитативни аспекти во работењето на поединечните банки како што се: квалитетот на менаџментот, корпоративното управување, деловната стратегија, системот на раководење со ризиците итн. Во продолжение даваме краток преглед на врската меѓу профитабилноста на банките и неколку внатрешни карактеристики на банките, и тоа: големината на банката, оперативните трошоци, степенот на капитализација, големината на депозитната база и нивото на кредитниот ризик.

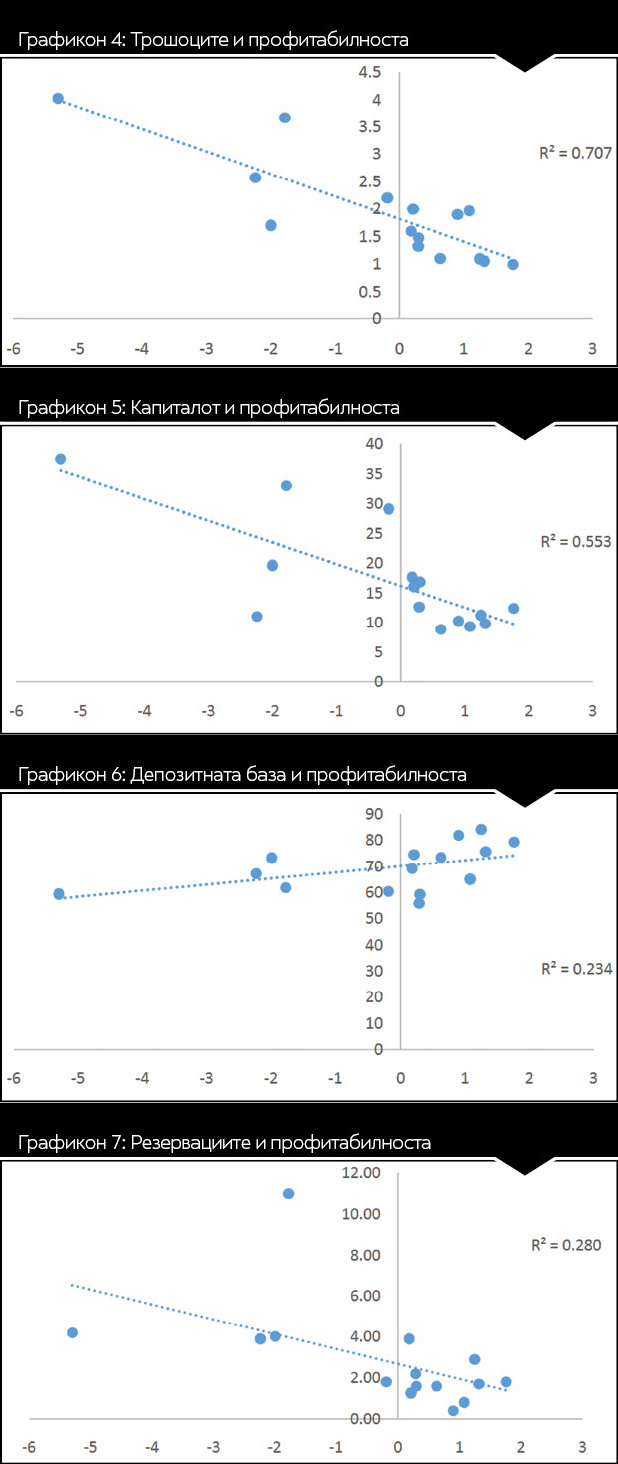

Големината на банката се смета за еден од најважните фактори на профитабилноста, иако не постои согласност во врска со знакот на врската. Од една страна, големите банки имаат можност да ги искористат економиите на обемот и да ги намалат трошоците на финансирањето. Од друга страна, големите банки се сложени организации кои се тешки за раководење, што може да предизвика прекумерни трошоци и пониска профитабилност. Графиконот 3 ја покажува позитивната врска меѓу големината и просечната профитабилност на македонските банки во периодот 2007 – 2017 година. Притоа големината на банките е изразена преку нивното пазарно учество (средствата на банката/вкупните средства на банкарскиот сектор). Двете водечки теоретски хипотези (Structure-Conduct-Performance и Efficient-Structure) предвидуваат дека поголемата пазарна моќ е поврзана со повисока профитабилност. Впрочем, погоре споменавме дека најголемиот дел од профитабилноста на македонскиот банкарски сектор произлегува од големите банки. Овој резултат би можел да се објасни на два начина: големите банки можат да ја искористат својата пазарна положба за да остварат олигополски профит (првата хипотеза) или тие се во можност да ги искористат економиите на обемот и така да ги намалат трошоците во работењето и да остварат поголем профит. Во прилог на првата хипотеза зборува високата концентрација на македонскиот банкарски сектор во кој најголемите три банки имаат доминантно пазарно учество, додека во прилог на втората хипотеза зборува графиконот 4 кој покажува дека постои многу силна позитивна врска меѓу оперативните трошоци (претставени преку учеството на платите) и профитабилноста на банките. Притоа токму трите најголеми банки во Македонија се одликуваат со најниски оперативни трошоци.

Големината на банката се смета за еден од најважните фактори на профитабилноста, иако не постои согласност во врска со знакот на врската. Од една страна, големите банки имаат можност да ги искористат економиите на обемот и да ги намалат трошоците на финансирањето. Од друга страна, големите банки се сложени организации кои се тешки за раководење, што може да предизвика прекумерни трошоци и пониска профитабилност. Графиконот 3 ја покажува позитивната врска меѓу големината и просечната профитабилност на македонските банки во периодот 2007 – 2017 година. Притоа големината на банките е изразена преку нивното пазарно учество (средствата на банката/вкупните средства на банкарскиот сектор). Двете водечки теоретски хипотези (Structure-Conduct-Performance и Efficient-Structure) предвидуваат дека поголемата пазарна моќ е поврзана со повисока профитабилност. Впрочем, погоре споменавме дека најголемиот дел од профитабилноста на македонскиот банкарски сектор произлегува од големите банки. Овој резултат би можел да се објасни на два начина: големите банки можат да ја искористат својата пазарна положба за да остварат олигополски профит (првата хипотеза) или тие се во можност да ги искористат економиите на обемот и така да ги намалат трошоците во работењето и да остварат поголем профит. Во прилог на првата хипотеза зборува високата концентрација на македонскиот банкарски сектор во кој најголемите три банки имаат доминантно пазарно учество, додека во прилог на втората хипотеза зборува графиконот 4 кој покажува дека постои многу силна позитивна врска меѓу оперативните трошоци (претставени преку учеството на платите) и профитабилноста на банките. Притоа токму трите најголеми банки во Македонија се одликуваат со најниски оперативни трошоци.

Графиконите 5 и 6 раскажуваат слична приказна и ја илустрираат врската меѓу изворите на финансирањето и профитабилноста на банките. Притоа првиот графикон покажува дека повисоката стапка на капитализација е поврзана со пониска профитабилност. Повторно четирите најпрофитабилни македонски банки истовремено се одликуваат со најмала капитализација. Капитализацијата е очигледен фактор што влијае врз профитабилноста, но знакот на нејзиното влијание е неодреден. Од една страна, повисоката капитализација значи поголема кредитоспособност на банката и пристап до поевтини извори на финансирање (особено ако таа позајмува на финансиските пазари). Но, од друга страна, оваа врска може да биде негативна бидејќи повисоката стапка на капитализација значи и понизок левериџ. Всушност, тоа се потврдува со графиконот 6 кој покажува дека поголемата депозитна база има поволно влијание врз профитабилноста, што може да се објасни со тоа што депозитите се најстабилни и најевтини извори на финансирање. Оттука не е случајно тоа што најпрофитабилните македонски банки најмногу се потпираат на депозитите како извор на финансирање. Исто така графиконите 3 и 6 потврдуваат дека големите банки истовремено имаат поширока депозитна база и повисока профитабилност.

Најпосле, графиконот 7 го отсликува влијанието на уште еден важен фактор – квалитет на средствата, т. е. степенот на преземениот кредитен ризик мерен преку резервациите за потенцијалните загуби (исправката на вредноста на финансиските средства). Се разбира, значењето на овој фактор е јасно само по себе: кредитите заземаат најголемо учество во средствата на банката така што повисоките трошоци за кредитниот ризик непосредно ја намалуваат профитабилноста на банката. Ова значи дека банките треба да воспостават подобри системи на раководење со кредитниот ризик, што ќе им помогне да ја зголемат својата профитабилност.

(Економија и бизнис, печатено издание, ноември 2018г.)