Економија

СВЕТОТ И МАЛОПРОДАЖБАТА

Сергеј Зафироски

Авторот е генерален менаџер на Инсајдер ИД

АНАЛИЗА НА БИЗНИС-МОДЕЛИТЕ И НА ПРЕФЕРИРАНИТЕ МАРКЕТИ ВО МАКЕДОНИЈА

Во последната декада, особено по големата економска криза од 2007 година, малопродажбата се соочува со големи турбуленции. Постојат неколку аспекти кои придонесуваат за зголемената неизвесност. Првиот, сите синџири се обидуваат да ја зголемат продажбата и бројот на малопродажни објекти. Вториот аспект се однесува на појавата на нови „нетрадиционални“ конкуренти на електронскиот пазар, додека пак третиот е постојаниот притисок за намалување на цената. Последниот аспект е оптимизација на процесите интерно во компаниите. Всушност, најголемото поместување на пазарот особено во Европа е извршено од „тврдите дисконтери“ (германските Лидл (Lidl) и Алди (Aldi), а во Македонија Кам Маркет) кои по економскиот крах добиваат сѐ поголемо значење поради ниските цени, потесниот асортиман, но и солиден квалитет на производите кои ги продаваат.

Потрошувачите без разлика на приходите се обидуваат да направат оптимизација на своите буџети за производи за домот. Всушност, по економската криза „тврдите дисконти“ го надминаа субјективното размислување дека е понижувачки потрошувачот да пазари во нив и дека тој ќе е перципиран како граѓанин со понизок стандард.

Потрошувачите без разлика на приходите се обидуваат да направат оптимизација на своите буџети за производи за домот. Всушност, по економската криза „тврдите дисконти“ го надминаа субјективното размислување дека е понижувачки потрошувачот да пазари во нив и дека тој ќе е перципиран како граѓанин со понизок стандард.

Како последица на ова, Лидл и Алди постигнаа високи позиции на пазари каде што пред кризата воопшто не е својствено нивното присуство, како пазарот во Велика Британија каде што моментално се доминантни синџири на маркети. Преземањето на потрошувачите е диспропорционално, особено во социјалните слоеви на средната и високата класа, што придонесува за затворање на голем број продажни локации кај стандардните синџири на маркети како Теско (Tesco). Истото е и во Полска каде што за сметка на класичните синџири на маркети Лидл отвора сѐ поголем број на продажни локации.

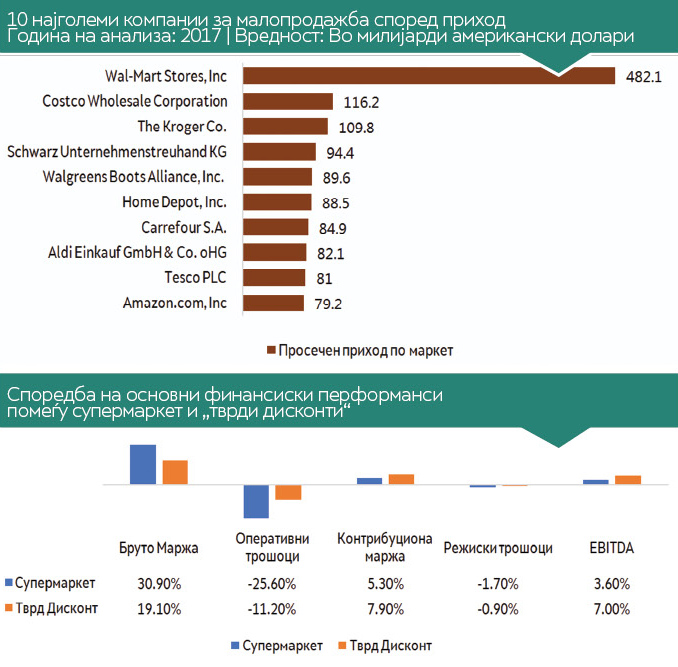

Вкупниот приход кој го имаат остварено најголемите 10 компании за малопродажба во светот изнесува 1,3 трилиони американски долари. Сѐ уште како најголем „играч“ е Вол-Март сторис (Wal-Mart Stores) кој претходната 2017 година остварил повеќе од 4 пати поголем приход од вториот позициониран Коско хоулсејл корпорејшн (Costco Wholesale Corporation) или 482 милијарди американски долари наспроти 116,2 или 37 % од вкупниот остварен приход на најголемите 10. Технолошкиот гигант Амазон е позициониран на 10-тата позиција со приход од 79 милијарди долари и се очекува во 2018 година да се искачи во првите 5 позиции.

Доколку се анализираат и финансиските перформанси на класичните малопродажни синџири (супермаркет) и „тврдите дисконти“ забележлива е предноста на вторите без разлика што се повеќе насочени кон високи волумени на продажба, тесни асортимани и ниски цени. Всушност, и покрај значајната разлика на бруто-маржата кај компаниите, „тврдите дисконти“ реализираат двоен профит пред оданочување и камати (EBITDA). Електронските продавници се неодминлив аспект кога се анализира малопродажниот сегмент бидејќи трговците како Амазон, Алибаба или е-беј (Amazon, AliBaba или e-Bay) остваруваат вртоглави приходи од продажба и профити кои им овозможуваат силна преговарачка позиција, а со тоа и ниска набавна цена на производите и економија од обем. Позитивно е што сѐ уште тие не претставуваат сериозна закана за синџирите на маркети бидејќи не се ориентирани кон продажба на прехранбени производи, односно производи кои се базата на супермаркетите, но купувањето на Хол фудс од Амазон (Whole Foods од Amazon) за 14 милијарди долари посочува дека во догледно време се очекува влез на технолошките трговски гиганти и на пазарот за прехрана.

Дополнително, гигантите како Вол-Март (Wal-Mart), Теско (Tesco), Керфур (Carrefour), Шварц унтернименстројханд КГ (Schwarz Unternehmenstreuhand KG – компанијата мајка на Лидл и на Кауфленд (Kaufland)) и приближно сите големи малопродажни синџири инвестираат сериозни средства за нивно дигитално оспособување и продажба на нивните производи преку интернет со што до одреден степен се „обесхрабруваат“ технолошките компании да навлезат самостојно во пазарниот сегмент. Во последната година најавата на поврзување меѓу Вол-Март (Wal-Mart) и Гугл за „напад“ на позицијата на Амазон во дигиталната трговија јасно укажува дека во следните 3 до 5 години се очекува сѐ поголемо префрлување на активностите од традиционалниот во дигиталниот канал.

СОСТОЈБАТА ВО МАКЕДОНИЈА

Иако македонскиот пазар финансиски и количински (како број на локации) е многу помал во однос на синџирите во поголемите држави, според комплексноста воопшто не заостанува. Вкупниот остварен приход во 2016/17 година на приближно 40 активни синџири на маркети во Македонија е меѓу 650 и 700 милиони евра од кои најголем процент се остварени од големите национални синџири. Вредноста на целиот пазар во Македонија, вклучувајќи ги и малите локални синџири, се проценува меѓу 1,2 до 1,4 милијарди евра (неофицијални податоци).

Агенцијата за истражување и консалтинг Инсајдер ИД втора година по ред спроведува истражување со тема „Преферирани маркети според потрошувачите во Македонија“ од кои се прогласуваат Топ 3 маркети во државата и се извршува генерална анализа на секторoт малопродажба. Пазарот е доминиран од националните синџири во кои спаѓаат Кам, Веро, Тинекс, Стокомак, Рамстор, Жито и од тековната година со проширувањето се приклучува и Кит-Го. Локалните трговски синџири кои според бројот и распространетоста значајно ги надминуваат националните, моментално се повеќе од 25 на територијата на целата држава, со повторно најголема концентрација во главниот град. Моментално во целата држава работат повеќе од 30 национални и локални синџири на маркети.

Тековната 2018 година за супермаркетите е обележана со големи турбуленции и промени, особено во најголемиот Скопски Регион кој е приближно 50 % од вкупниот пазар во Македонија, во кој е забележливо проширување на поголем број компании од кои особено Кит-Го, Стокомак и Киппер.

Генерално, целиот сегмент на малопродажбата во Македонија се очекува да има пораст во 2018 година исто како ви претходната 2017 година, со особен акцент на растот кај „тврдите дисконти“ Кам, Стокомак и Киппер на ниво на Македонија. Сепак, според проценките пазарот е блиску до сатурација, односно презаситување по кое само ќе се продолжи со „префрлување“ на потрошувачите од еден во друг синџир на маркети, додека вкупниот обрт ќе се задржи на исто или пониско ниво доколку се продолжи со конкурирањето базирано само на пониски цени за производите.

Според Инсајдер ИД континуираното зголемување на сегментот на малопродажбата во последните неколку години е како последица на два тренда:

1. Значително намалување на локалните продавници и „префрлување“ на потрошувачите во синџирите на маркети;

2. Економскиот мултипликатор кој е овозможен од платите на вработените од странските директни инвестиции (влез на капитал во економијата кој претходно не бил достапен – неофицијален податок, проценка на агенцијата).

Во Скопскиот Регион дополнително се зголемува комплексноста каде што со затворањето на СП Маркет, кој до пред 4 години претставуваше еден од главните синџири на маркети во регионот, овозможи проширување на Кит-Го во Скопскиот Регион и ЗУР Маркет кои ги преземаа самите локаци. Дополнително проширувањето на Рамстор и Стокомак предизвикува пренесување на потрошувачите од еден во друг синџир на маркети.

Најголемиот проблем на сите учесници на пазарот е што цената го претставува основното средство за диверзификација, иако некои се обидуваат да внесат нешто различно во однос на конкуренцијата во вид на производи, најчесто сите напори паѓаат во сенка на ценовните војни преку директно намалување на цената или лојалните програми во самите маркети. Притисокот за намалување на цената се пренесува кон сите вклучени во синџирот на набавка до самиот производител на суровини и материјали. Компаративно, сегментот на маркетите е налик на рововска војна во која победник е тој што располага со поголем број војници, односно во случајот капитал или во позиција да влијае кон доставувачите за намалување на влезните цени за производите.

„Тврдите дисконти“ имаат обиди за пласирање на приватни трговски марки со конкурентни цени со што би го привлекле потрошувачот не само со цена туку и со различен производ со солиден квалитет во своите маркети. Нивниот поголем успех во однос на класичните синџири на маркети се должи и на помалиот асортиман на производи по ширина и длабочина со што приватните трговски марки доаѓаат до израз.

Имено, во публикацијата „Иднина на малопродажбата во Македонија“, агенцијата Инсајдер ИД проектира поделба на малопродажбата во два засебни канали каде што на едната страна се позиционирани постоечките маркети со сопствените приватни трговски марки, додека од друга производителите и дистрибутерите со генерално познатите брендови на пазарот. Дигиталниот канал со голема веројатност ќе претставува главната локација за конкурирање.

Очекувано е 2019 година да биде година на кулминација во однос на конкурирањето меѓу синџирите во Македонија за потоа да започне процес на намалување кај класичните супермаркети (ритејлери) за сметка на растот кај „тврдите дисконти“ и компаниите кои успешно ќе имплементираат нов бизнис-модел и различна понуда од веќе постоечката.

Борбата во иднината меѓу компаниите ќе се базира на бизнис-моделите, успехот на компаниите да направат хоризонтална или вертикална интеграција или диверзификација на сите активности кои ги извршуваат, а со тоа да му понудат на потрошувачот нешто различно од конкуренцијата.

Дополнително во електронскиот простор постои зголемување на конкуренцијата каде што Рептил, Пакет.мк, Гранап и неколку други се обидуваат да го привлечат вниманието на потрошувачот и да го „натераат“ да го промени своето однесување со замена на традиционалниот со дигиталниот начин на пазарење кое сѐ уште е изразено традиционално. Сѐ уште пазарот за продажба на прехранбени производи во Македонија е низок, но и моменталниот не е целосно искористен, но се очекува пораст на среден рок кој до 2023 година каде што од моменталните 4 % потенцијал од вкупен број на потрошувачи ќе се зголеми на 10 % до 14 % или толкав процент од вкупниот број на потрошувачи ќе пазарат производи за домот преку интернет и ќе го заменат традиционалниот начин на купување.

„БОРБА“ НА БИЗНИС-МОДЕЛИ

Доколку се анализира работењето на маркетите, нивната најголема разлика е во бизнис-моделот кој го користат за привлекување на потрошувачите. Всушност, „уметноста“ во работењето на маркетите е воспоставување на уникатен бизнис-модел кој ќе овозможи испорака, пред сѐ, на оптимална цена како за бизнисот, така и за потрошувачот. Интересен е бизнис-моделот на швајцарски Мигрос (Migros), кој доколку евидентира нето-профит кој се доближува или е над 5 % за претходната година, извршува намалување на цените за да не го надмине посочениот праг. Од аспект на потрошувачите постојат две перципирани варијабли, ценовната структура и асортиманска покриеност, додека сите останати сегменти како партнери, дистрибутивна мрежа, хоризонтална и вертикална интеграција воопшто не се ни забележани.

Во Македонија, иако според интерната класификација на самите маркети постојат поголем број различни концепти, односно бизнис-модели, Инсајдер ИД забележува 3 типа различни синџири. Поделбата би била на „тврди дисконти, потоа класични маркети и супермаркети. Маркетите наведуваат дека поседуваат и дисконти (пониски цени), но асортимански и ценовно во многу аспекти воопшто не се разликуваат од сродните класични маркети и супермаркети. Најголемата разлика меѓу сите бизнис-модели е ценовната структура и бројот на производи кои ги имаат поставено на рафт.

Следниве описи се наједноставни за „разбирање“ на основните бизнис-модели кои се застапени во Македонија.

Тврдите дисконти се карактеризираат со ограничен број на асортимани и неколку различни брендови по асортиман (пример две инстант кафиња или два бренда на млеко), ниска цена, ниска бруто-маржа, голем волумен на продажба, без услуга за потрошувачите, рафтови на кои се позиционираат производи во самото пакување (кутија на пакување), како и големината на самиот маркет кој во најголем процент не надминува 200 м2 трговски простор (простор каде што се поставени самите производи). Маркетинг-активностите како ценовни промоции или промоции од леток се сведени на минимум. Како пример Кам Маркет позиционира околу 700 различни производи најчесто во идентична квадратура и физичка поставеност.

Класичните маркети, кои се и најчестиот тип синџири во Македонија, поседуваат поширок асортиман на производи од „тврдите дисконти“, поголем број на производи во секој од асортиманите, ценовна структура која е со висока профитна маржа, но чести промоции на одредени производи или лојални системи, средно до високо внимание на потрошувачкото искуство и просторна зафатеност најчесто до 300 м2.

Супермаркетите се разликуваат од класичните маркети само по бројот на позиционирани производи и просторот кој го имаат на располагање за поставување на производите.

ТОП МАРКЕТИ СПОРЕД ПОТРОШУВАЧИТЕ ВО МАКЕДОНИЈА

Иако генерално на прв поглед промената на позициите не е значајна, од рангирањето на трите најдобри маркети во Македонија постои можност за дефинирање на неколку различни трендови кои може да се очекуваат во следниот период.

Иако генерално на прв поглед промената на позициите не е значајна, од рангирањето на трите најдобри маркети во Македонија постои можност за дефинирање на неколку различни трендови кои може да се очекуваат во следниот период.

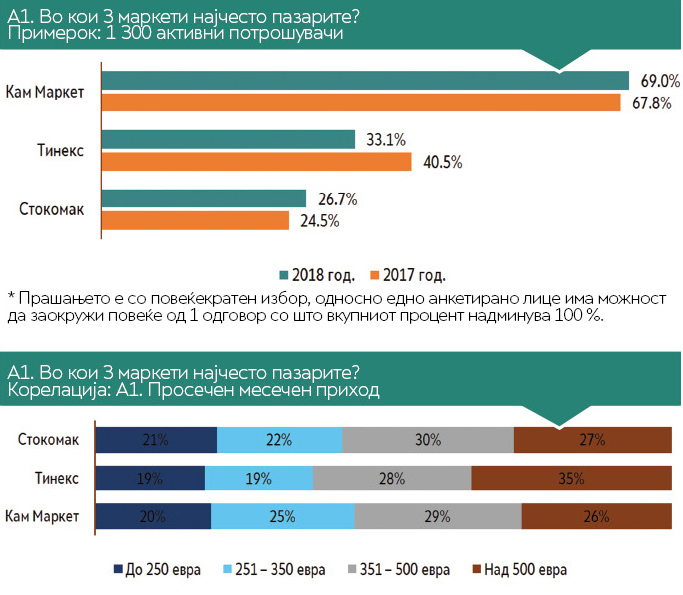

Во претходната 2017 година најпреферирани три маркети се: Кам, Тинекс и Веро. Според спроведеното истражување и оваа година на првата позиција е Кам Маркет со значајно повисоко учество од сите останати синџири на маркети и приближно еднакво учество како и во претходната 2017 година. Солидната позиција е поради конкурентната ценовна политика на синџирот, како и мрежата од 70 маркети распоредени на целата територија на државата. Тинекс е на втора позиција повторно како и претходната година, но со пониско учество во одговорите кој располага со 41 маркет и Стокомак кој го заменува Веро на третата позиција и кој располага со 30 локации низ Македонија.

Првата позиција на Кам Маркет е со 69 % учество, втората на Тинекс со 33,1 % и Стокомак со 26,7 %. Разликата меѓу првата и втората позиција е значајна од приближно 36 %. Освен за одредени позиции, не постои значајна измена на процентуалното учество, но поради големото ширење на поголемиот број продажни синџири во Македонија се „разводнува“ поединечното учество на секој одделен маркет, односно потрошувачите пазарат во поголем број маркети.

Намалувањето на Тинекс од 40,5% на 33,1 % и на Веро кој оваа година не котира во Топ 3 маркети потврдува дека растот на помалите трговски синџири и особено на „тврдите дисконти“ е како последица на сѐ помалата моќ на класичните трговски синџири. Во следниот период доколку не се реализираат структурни промени во бизнис-моделите кај дел од компаниите може да се очекува уште поголема промена на позициите. Стокомак има раст од само 2 % во однос на претходната година за од 4-тата позиција да се искачи на 3-тата, додека намалувањето на Веро е исто така ниско, но доволно за тековната година да не биде рангиран во Топ 3.

Како пример регион е Тафталиџе/Карпош 3 каде што во радиус од 500 метри има маркети од синџирите Рамстор, Кит-Го, Кам Маркет, Стокомак, Тинекс, Веро, ТСВ Дисконт и неколку локални маркети. Доколку потрошувачите до пред определен временски период пазареле само во Кам Маркет, СП Маркет или Тинекс, во 2018 година имаат и повеќе од голем избор, додека средствата кои се на располагање за производи се на приближно еднакво ниво.

Единствен „играч“ во листата кој во тековната година нема претрпено особен удар од големите промени е Кам Маркет кој, и покрај високото учество во претходната, бележи и мал раст во тековната година од 1,2 % што посочува дека е стабилен на местото каде што е позициониран со приближно 70 % учество кај одговорите на потрошувачите.

Од структурата на потрошувачите забележливо е дека во Кам Маркет и Стокомак се преферирани приближно подеднакво од сите финансиски групи, додека во Тинекс се зголемува учеството на групите со зголемување и на самиот приход. Всушност, со структурата кај „тврдите дисконти“ се потврдува фактот дека и во Македонија е надмината бариерата за пазарењето во нив.

ФИНАНСИСКА АНАЛИЗА НА НАЈДОБРИТЕ 3 ВО МАКЕДОНИЈА

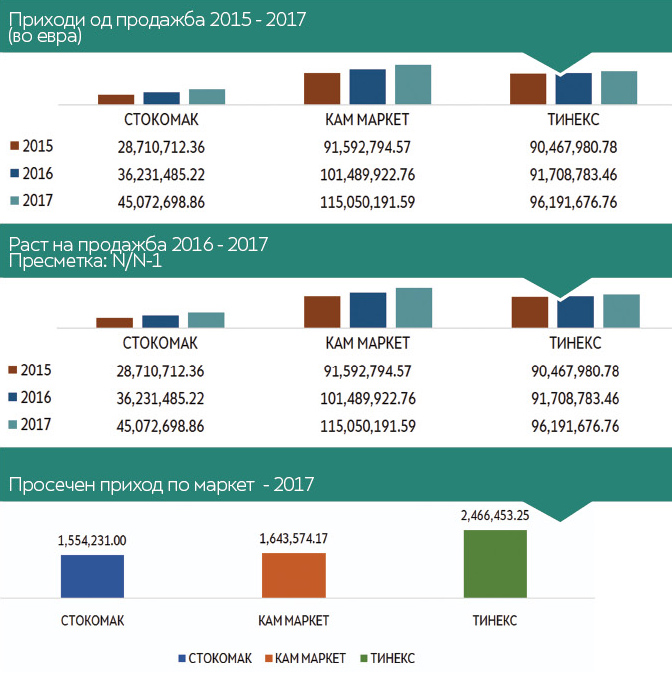

Во овогодинешното истражување во соработка со Таргет груп се изработи и финансиска анализа на маркетите во Македонија за периодот од 2015 – 2017 година за дефинирање на финансискиот раст и перформанс кој го имаат малопродажните синџири во Македонија. Стокомак има понизок приход од продажба во споредба со Веро, но поголем број потрошувачи и со поголем интензитет пазарат во Стокомак поради што и е позициониран повисоко. Во тековната публикација се претставени најдобрите три маркети, но повеќе од 20 компании остваруваат приходи поголеми од 1 милион евра годишно што претставува за домашната економија сериозен финансиски резултат.

Во овогодинешното истражување во соработка со Таргет груп се изработи и финансиска анализа на маркетите во Македонија за периодот од 2015 – 2017 година за дефинирање на финансискиот раст и перформанс кој го имаат малопродажните синџири во Македонија. Стокомак има понизок приход од продажба во споредба со Веро, но поголем број потрошувачи и со поголем интензитет пазарат во Стокомак поради што и е позициониран повисоко. Во тековната публикација се претставени најдобрите три маркети, но повеќе од 20 компании остваруваат приходи поголеми од 1 милион евра годишно што претставува за домашната економија сериозен финансиски резултат.

Комплексно е да се изработи споредба меѓу компаниите само врз база на финансиските индикатори бидејќи две компании имаат различна ценовна и трошочна структура, влезни цени на производите, маркетинг-стратегија и сл. Бруто-маржата е различна меѓу различните концепти на маркети, што оневозможува да се посочи дека еден маркет е „подобар од другиот“. Постои веројатност дека доколку се пресметаат продажбите со идентични релативни вредности по продадената количина на производи да дојде до изедначување на вкупните приходи.

Трите компании имаат остварено значаен финансиски резултат во 2017 година, кој во услови на политичка криза и несигурност во македонската економија е остварен раст и милионски приход. Најзначајно зголемување во приходот од продажба има во Кам Маркет каде што од 91 мил. се искачува на 115 милиони или раст од 24 мил. евра за период од 3 години, потоа Стокомак со раст од приближно 17 милиони евра и 6 милиони евра во Тинекс. Дури и зголемувањето кај Тинекс е значајно бидејќи на обемот кој го остварува од над 90 милиони евра е сѐ покомплексна реализација на раст, кој споредбено со другите е понизок, но 6 милиони евра се значајна сума на готовина. Во релативни броеви, највисок е растот во Стокомак кај кој и во двете години има 26 %, односно 24 %, потоа во Кам Маркет 10 % / 13 % и Тинекс со 1,3 % / 4,8 %. Во однос на финансиите се очекува во тековната 2018 година приходите на Кам Маркет и Стокомак да ја задржат стапката на раст како и во претходните години.

Во просек Стокомак и Кам Маркет имаат приближен промет по маркет во 2017 година, кој е во рамките меѓу 1,5 и 1,6 милиони евра годишно, додека Тинекс има 0,9 милиони евра поголем промет просечно годишно. Доколку се сумира веќе постоечката ситуација на пазарот, предвидувањето во однос на приходите за следните 2 до 3 години е очекување за прелевање на капиталот од класичните синџири на маркети во „тврдите дисконти“. Ова би се реализирало доколку не биде извршена ревизија во бизнис-моделите каде што компаниите единствен акцент ставаат на намалување на финалната цена. Исто така асортиманот е со големо значење за македонскиот потрошувач, но не и најзначаен фактор што се докажува со податокот дека приближно сите македонски потрошувачи пазарат во минимум 2 синџири на маркети. Очигледно е дека потрошувачите немаат проблем да патуваат од маркет во маркет за да ги пронајдат најконкурентните производи и да го оптимизираат месечниот буџет на производи за домот.

(Економија и бизнис, печатено издание, декември 2018/јануари 2019)