Економија

Кадиевска Војновиќ: Од енергетска криза до каква криза?

Маја Кадиевска Војновиќ | авторот е поранешен вицегувернер на НБРСМ

Економија и бизнис | печатено издание | октомври 2022г.

Mакедонската економија влегува во период на криза која по својот обем и времетраење ќе биде полоша од онаа со пандемијата. Прашањето дали енергетската криза ќе се прелее во економска криза − рецесија − е сѐ поизвесно, но дали таа ќе се прелее во финансиска криза треба убаво да се оцени. Сепак, многу фактори ги зголемија стравувањата за појава на одреден вид финансиска криза.

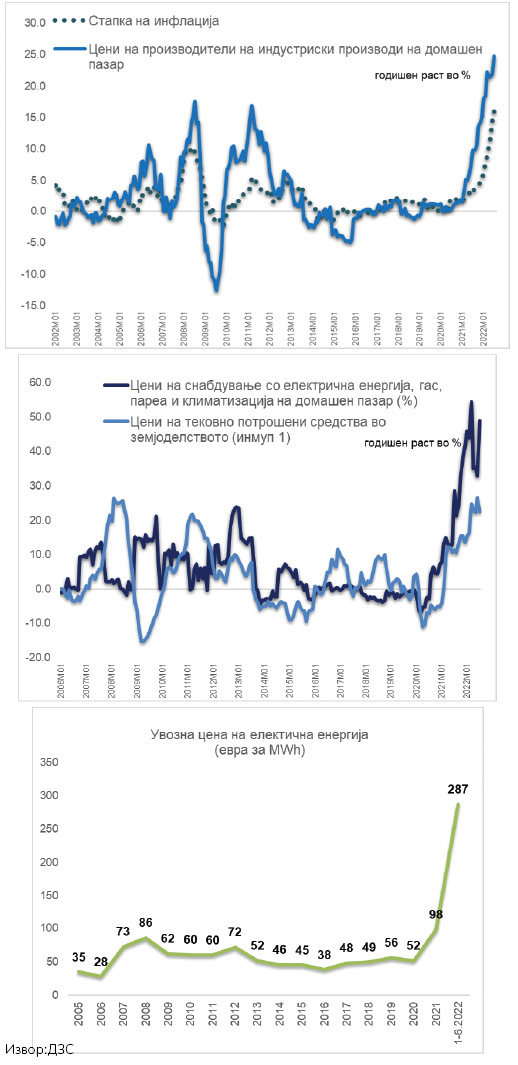

Прво, ненавремената заштита на приватниот сектор од шокот кај цената на електричната енергија, на гасот, на нафтените деривати и на суровините за примарно производство на храна се прелева врз билансите на фирмите, врз буџетите на земјоделците, при што зголемениот трошок се пренесува на финалните цени и во континуитет ја подгрева инфлацијата. Воедно непостојаноста на мерките за зауздување на инфлацијата од страна на Владата и ненавремената реакција од страна на централната банка го остави растот на цените во слободен лет. Годишната стапка на инфлација во август достигна високи 16,8 %, што ја става Македонија меѓу државите кои се на врвот на листата според инфлацијата во Европа. Ваквата тенденција ќе потрае сѐ додека не се пристапи кон вистинска помош на фирмите (и земјоделците) кои се значајно погодени од високите цени на електричната енергија, на гасот и на останатите основни суровини. Ефикасноста на монетарната политика во сузбивање на инфлацијата (преку зголемување на основната каматна стапка) нема да биде голема ако изостане вистинскиот лек за раната.

Второ, ненавремената реакција со мерки е поради ненавремено обезбедени средства во Буџетот. И покрај појавата на енергетската криза уште во последното тримесечје на претходната година, во Буџетот за 2022 година (кој беше донесен во декември минатата година) не беа планирани средства за мерки за неутрализирање на влијанието на кризата. Ребалансот на Буџетот беше донесен во јули (доцна), а со него требаше да се обезбедат средства. Но, средствата не се обезбедени, а државава од почетокот на годинава финансирањето на буџетскиот дефицит во најголем дел го прави со средства од својата девизна сметка со што тие се значајно намалени заклучно со август. Наспроти ветувањата за лесна достапност на средства од Меѓународниот монетарен фонд (ММФ) со поволна каматна стапка од 1 %, некредибилните политики од претходниот период на ковид кризата и нереално планираната фискална стратегија на среден рок го одложија заемот од ММФ. Издавањето на еврообврзницата не се случи во првата половина на 2022 година кога сѐ уште немаше нагла и висока реакција од страна на Европската централна банка кај каматните стапки (која значајно задоцни во борбата со инфлацијата). Затегањето на монетарната политика од страна на глобалните централни банки и напуштањето на квантитативното олеснување во услови на зголемена потреба за финансирање на енергетската криза во Европа само ќе значи помала ликвидност на меѓународните финансиски пазари и зголемени трошоци за задолжување во иднина. Колку повеќе чекаме толку поскапо нѐ чини. Прво, зашто немањето пари нè остави без мерки, а отсуството на мерки направи поголеми штети и висок ризик за прелевање на енергетската криза од еден во друг сектор на економијата. Второ, кога надворешно пазарно ќе се задолжиме, цената ќе биде повисока отколку пред шест месеци.

Второ, ненавремената реакција со мерки е поради ненавремено обезбедени средства во Буџетот. И покрај појавата на енергетската криза уште во последното тримесечје на претходната година, во Буџетот за 2022 година (кој беше донесен во декември минатата година) не беа планирани средства за мерки за неутрализирање на влијанието на кризата. Ребалансот на Буџетот беше донесен во јули (доцна), а со него требаше да се обезбедат средства. Но, средствата не се обезбедени, а државава од почетокот на годинава финансирањето на буџетскиот дефицит во најголем дел го прави со средства од својата девизна сметка со што тие се значајно намалени заклучно со август. Наспроти ветувањата за лесна достапност на средства од Меѓународниот монетарен фонд (ММФ) со поволна каматна стапка од 1 %, некредибилните политики од претходниот период на ковид кризата и нереално планираната фискална стратегија на среден рок го одложија заемот од ММФ. Издавањето на еврообврзницата не се случи во првата половина на 2022 година кога сѐ уште немаше нагла и висока реакција од страна на Европската централна банка кај каматните стапки (која значајно задоцни во борбата со инфлацијата). Затегањето на монетарната политика од страна на глобалните централни банки и напуштањето на квантитативното олеснување во услови на зголемена потреба за финансирање на енергетската криза во Европа само ќе значи помала ликвидност на меѓународните финансиски пазари и зголемени трошоци за задолжување во иднина. Колку повеќе чекаме толку поскапо нѐ чини. Прво, зашто немањето пари нè остави без мерки, а отсуството на мерки направи поголеми штети и висок ризик за прелевање на енергетската криза од еден во друг сектор на економијата. Второ, кога надворешно пазарно ќе се задолжиме, цената ќе биде повисока отколку пред шест месеци.

Трето, ненавременото обезбедување на средства за поддршка на ЕСМ и ненавремената набавка на јаглен, на мазут, на гас го става во ризик домашното производство на електрична енергија и грејната сезона со што ги прави сè поизвесни рестрикциите на струја (за парното греење уште не знаеме). Долгогодишниот застој во ископот на домашен јаглен, значајното намалување на водните акумулации, отсуството на инвестиции во енергетиката и непристапувањето кон силна агенда за зелена транзиција се фактори кои, исто така, влијаат за пониско домашно производство на електрична енергија. И покрај заложбите на ЕСМ да го зголеми домашното производство за 25 % во однос на претходната година, во втората половина на годинава можно е да не се исполни проекцијата. Но, и 25 % годишен раст на производството е во споредба со историско најниско ниво на домашно произведени количини на електрична енергија во 2021 година од термо- и хидроцентралите. Доколку ЕСМ не успее да произведе и да го снабди регулираниот пазар на електрична енергија, повторно ќе увезе скапа струја како и лани или пак рестрикциите на струја се поизвесни со што би се успориле целокупната економска и општествена активност.

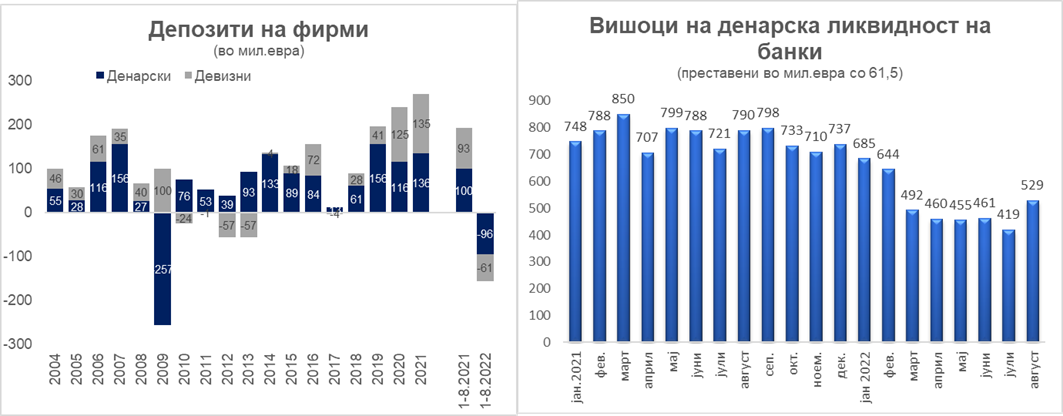

Четврто, енергетската криза ја исцрпува ликвидноста на фирмите и на банките. Во првата половина на годинава, депозитите на претпријатијата се намалија за 254 милиони евра, додека во јули и август кумулативно се зголемија за 98 милиони евра (што во дел е сезонска динамика и отсликува реализација на залихи кумулирани во претходен период). Но, кумулативниот пад на депозитите на фирмите од почетокот на годинава до август е 7,3 % од нивото во декември 2021 година, шок каков што немало од 2009 година кога беше големата светска финансиска криза. Тогаш кумулативниот пад за осум месеци од 2009 година беше 16,8 % од нивото на крајот од 2008 година. Воедно насоката на монетарната политика беше иста. За зауздување на инфлацијата НБРМ од втората половина на 2008 година започна да ја зголемува основната каматна стапка, додека последното високо зголемување беше во првиот квартал на 2009 година кога веќе немаше инфлација. Ова направи дополнителна дисторзија во билансите на компаниите, во буџетите на домаќинствата и се рефлектираше врз билансите на банките и капиталот. Кредитирањето на претпријатијата беше ниско во годините што следуваа.

Петто, енергетската криза ги намали и вишоците на ликвидноста на банките. Од почетокот на годинава до јули, вишокот на ликвидност на банкарскиот систем значајно се намали под влијание на интервенциите на девизниот пазар. Фирмите бараа девизи за увоз, а банките од НБРМ. Ова ги намали вишоците на ликвидоста на банките за 318 милиони евра, колку што беа и интервенциите со девизните резерви. Сезоната на девизна ефектива во јули и август и на почетокот на септември доведе до зголемување на ликвидноста на банките во услови на нето-продажба на девизи на банките на НБРМ (со што се зголемија и девизните резерви). Врз зголемување на ликвидоста на банките влијаеше и еднократниот ефект од промена на стапките на задолжителна резерва, мерка со која се ослободи денарската ликвидност на банките. Сепак, во наредниов период, скапиот увоз на електрична енергија и намалените приливи од извоз (при силно забавување на економската активност на нашите трговски партнери) ќе има негативно влијание на девизниот пазар и повторно ќе се одразат врз ликвидноста на банките.

Прашањето е дали енергетската криза има потенцијал да се прелее во финансиска криза, односно во државна должничка криза, должничка криза на приватниот сектор, банкарска криза и платно-билансна криза или валутна криза. Најизвесно е дека влегуваме во економска криза – рецесија.

Задоцнетата реакција и ненавремената помош за бизнисот (и на земјоделецот) ќе услови затворање на производствените капацитети и зголемување на невработеноста, а економијата ќе влезе во период на рецесија. Намалениот расположлив доход на населението поради високата инфлација (но и поради отпуштања или принудни одмори) во услови на зголемување на каматните стапки на кредитите ќе влијае надолно врз приватната потрошувачка. Висината на каматните стапки, несигурното опкружување и намалената економска активност негативно ќе влијаат врз инвестициската активност на приватниот сектор, која дополнително ќе биде погодена од измените во даночната политика со која се укинува ослободувањето на реинвестираната добивка од оданочување. Јавната потрошувачка во услови на значајно стеснет фискален простор од сега натаму ќе биде депрецирана, а извозот ќе биде под негативно влијание на енергетската криза во Европа. Количинската контракција на увозот ќе ги неутрализира надолните притисоци од останатите расходни агрегати на БДП, но високите увозни цени на енергентите и на електричната енергија негативно ќе влијаат врз платно-билансната рамнотежа.

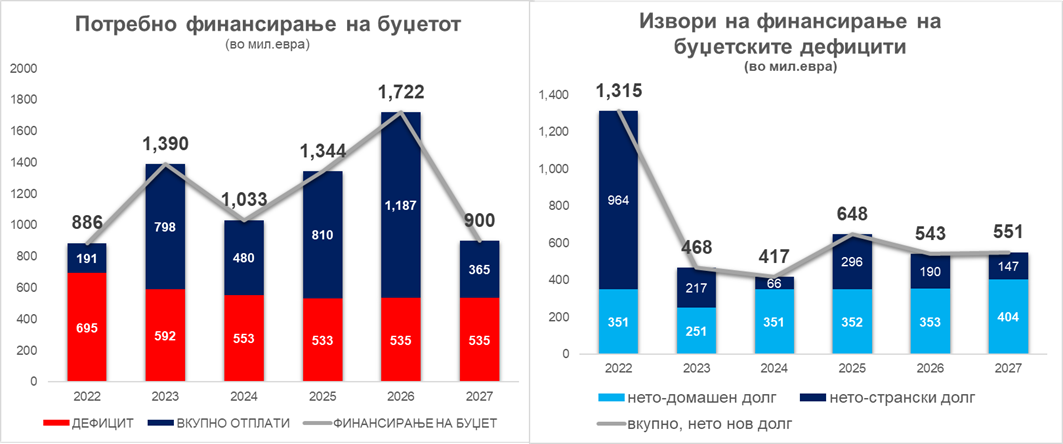

Во наредниов период, ризиците врз ликвидноста и солвентноста на државава се големи. Опстојувањето на високата инфлација ќе значи сѐ пониска количинска приватна потрошувачка, а високата цена на електричната енергија ќе ја намали севкупната економска активност. Тоа ќе услови намалени приливи во Буџетот врз основа на данокот на додадена вредност и останатите даноци. Ниските извори на приходи, големата сива економија како долгорочна рана и отсуството на вистински реформи за фискална консолидација, при изразено неповолната расходна структура на Буџетот, ја доведуваат во прашање ликвидноста на Буџетот. Воедно, во наредниов период, достасуваат високи потреби за отплата на претходно издадени еврообврзници (и домашен долг), што ја доведува во прашање и солвентноста на државава. Според среднорочната фискална стратегија (2023−2027 година), високите планирани дефицити траба да се покријат во најголем дел од домашно задолжување за кое нема никакви услови. Банките се високо изложени кон државава, а останатите институционални инвеститори не можат да ја понудат високата сума за домашно покривање на долгот. Населението досега имаше аверзија да инвестира во домашни државни хартии од вредност, што ја покажува несигурноста кон политиките на државава, а влезот на нерезиденти на овој пазарен сегмент не постоеше. Финансирањето ќе биде тешко, а странското задолжување во најголем дел ќе значи реинвестирање (debt rollover) во веќе издадени еврообврзници. Затоа итно ни е потребно правилно давање приоритет на намената на буџетските средства и аранжман со ММФ за правилна фискална консолидација и сигурност пред инвеститорите дека ќе истраеме во неа.

Во наредниов период можна е должничка криза на приватниот сектор. Отсуството на буџетска поддршка за населението и фирмите во услови на истрошен фискален простор и во отсуството на мерки за одлагање или репрограмирање на долгот на приватниот сектор кај банките ќе се рефлектира врз ликвидноста и солвентноста на фирмите, на буџетите на населението, врз нивото на лошите пласмани и капиталот на банките. Банките имаат доволно добри капитални позиции да го преземат шокот. НБРМ дополнително, во пресрет на зголемените ризици, побара од банките да држат противцикличен заштитен слој на капитал наменет за заштита на банките од ризиците од промените во кредитниот циклус. Но, кредитната активност ќе биде под ризик на забавување при намалена депозитна база и аверзија за преземање на дополнителен кредитен ризик. Банкарска криза нема да имаме. Банките се високо капитализирани, а НБРМ има инструменти да го одржи нивото на ликвидност на банките на соодветно ниво.

И покрај зголемените ризици за платно-билансната рамнотежа (кај нас проширената нерамнотежа), криза на домашната валута нема да имаме. Доколку се задолжиме со еврообврзница или пак со аранжман со ММФ, девизните приливи ќе го пополнат нивото на девизните резерви. Но, на среден рок потребна е силна стратегија за привлекување на странски директни инвестиции (недолжнички девизни приливи) какви што имавме по светската финансиска криза од 2009 година. Стабилноста на домашната валута е консензус каков што немаме за ништо друго.