Економија

Стагфлација: Угоре високо – удолу длабоко

Горан Петревски | авторот е редовен професор на Економскиот факултет, УКИМ

Економија и бизнис | печатено издание | мај 2023г.

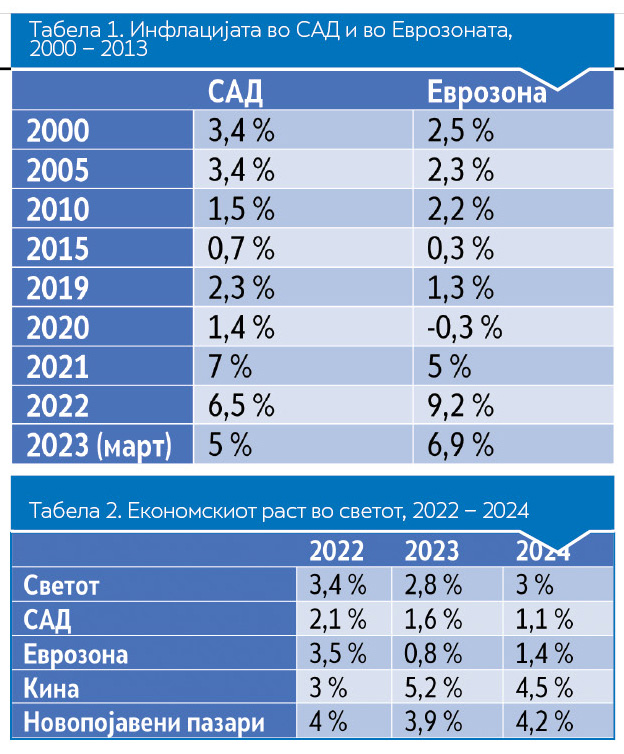

По неколкудецениското уживање во придобивките на стабилноста на цените, кон средината на 2021 година, а особено во текот на 2022 година, светот го зафати плимата на инфлацијата надополнета со опаѓање на економската активност. На пример, инфлацијата во САД го достигна врвот во јуни 2022 година (9,1 %), највисоката инфлација во Еврозоната беше забележана во октомври 2022 година (10,6 %), а на крајот од 2022 година инфлацијата во Македонија изнесуваше 18,7 %. Потоа инфлацијата се намали, но таа е сѐ уште далеку над посакуваното ниво од 2 %, што е цел на централните банки во развиените земји (табела 1). Паралелно со високата инфлација, светот се соочува со намалување на стапките на раст на БДП, а тоа особено се однесува на развиените земји (табела 2). Бидејќи економистите сакаат да измислуваат нови зборови, таквата комбинација на низок економски раст и висока инфлација ја нарекуваат стагфлација (стагнација плус инфлација).

На што се должи високата инфлација?

На што се должи невообичаениот раст на цените?

Делумно сегашниот проблем со високата инфлација е поврзан со растот на цените на енергијата (нафтените деривати, гасот и електричната енергија) и на храната. Вообичаено порастот на овие цени се објаснува со војната во Украина, но тоа никако не е целосното објаснување. Имено, забрзувањето на инфлацијата започна во првата половина од 2021 година, т. е. многу пред почетокот на војната. Оттука нема сомнение дека војната во Украина претставува важна причина за порастот на инфлацијата, но, сепак, останува горкото сознание дека е во прашање и нешто друго. Имено, ако енергијата и храната се причината за инфлацијата, тогаш остатокот од инфлацијата (која економистите ја нарекуваат темелна инфлација, а тоа е инфлацијата без цените на енергијата и на храната) би требало да биде ниска. Меѓутоа, податоците покажуваат дека не е така. Почнувајќи од 2021 година, не само вкупната туку и темелната инфлација е многу висока. На пример, темелната инфлација во САД изнесуваше 5,7 % во декември 2022 година и 5,6 % во март 2023 година. Со други зборови, не само енергијата и храната туку и цените на другите производи растат побрзо отколку порано. Оттука останува прашањето што ја предизвика високата инфлација.

Горните објаснувања поврзани со цените на енергијата економистите ги нарекуваат инфлаторни притисоци на страната на понудата. Меѓутоа, овој поим не се исцрпува само со порастот на цените на енергијата и на храната. Бидејќи инфлацијата започна да расте уште во 2021 година, некои економисти го бараат објаснувањето во пандемијата, кога бројните здравствени ограничувања доведоа до нарушување на синџирите на снабдување, што доведе до пораст на трошоците за превоз, како и до недостиг од некои производи и суровини како што се проблемите со микрочиповите кои, пак, предизвикаа сериозни проблеми во автомобилската индустрија.

Уште еден важен фактор на страната на понудата е пазарот на труд, но овде работите се прилично замрсени така што не може точно да се каже како влијае овој фактор врз инфлацијата. Од една страна, факт е дека пазарот на труд е многу затегнат, а за тоа зборува исклучително ниската стапка на невработеност. Меѓутоа, уште поважно е тоа што во САД и во Еврозоната бројот на отворени, а непополнети работни места е највисок во последниве пет-шест децении. Оттука недостигот на работници сигурно има неповолно влијание врз производството и врз понудата во некои сектори. Но, од друга страна, наспроти таквата состојба зачудува тоа што не е присутна вообичаената спирала меѓу платите и цените во која инфлацијата води кон повисоки плати, а тие пак водат кон уште повисока инфлација. Всушност, наспроти ниската невработеност, порастот на реалните плати во развиените земји е прилично низок, а оттука не може да се тврди дека инфлацијата се должи на високиот пораст на платите.

Најпосле, според некои економисти, инфлацијата може да се објасни и со неповолната пазарна структура во многу сектори каде што доминираат мал број фирми кои имаат голема пазарна моќ, што им овозможува да ги контролираат цените. На неконкурентските пазари, фирмите имаат можност да ја искористат тековната неповолна состојба и неоправдано да ги зголемат своите цени. На пример, податоците покажуваат дека просечната профитна маржа во САД во 2021 година изнесувала дури 72 % во однос на маргиналните трошоци, додека во периодот од 1960 до 1980 година профитната маржа изнесувала 26 %.

Наспроти тоа, вообичаениот канал кој редовно предизвикува инфлација е зголеменото трошење во економијата, а тоа се инфлаторните притисоци на страната на побарувачката. Повторно, уште за време на пандемијата, монетарната и фискалната политика во повеќето земји беа многу лабави. На пример, буџетските расходи во Европската Унија за поддршка на населението и на фирмите за време на пандемијата изнесуваа 1,3 % од БДП. Слично на тоа, според пресметките на ММФ, вкупните фискални пакети за помош во САД за време на пандемијата достигнаа дури 25 % од БДП. Се разбира, фискалните трансфери го зголемија расположливиот доход на луѓето, а порано или подоцна големата ликвидност во економијата и големата потрошувачка неизбежно водат кон инфлација. Во тој поглед, некои пресметки покажуваат дека половината од американската инфлација се должи на големите фискални трансфери. Од друга страна, тешко може да се прифати гледиштето дека високата инфлација е предизвикана од прекумерната потрошувачка зашто личната потрошувачка, инвестициите, јавната потрошувачка и реалниот БДП сѐ уште се под трендот од периодот пред пандемијата.

Поради тоа некои економисти сметаат дека тековниот инфлаторен бран претставува комбинација на притисоците на страната на понудата и на страната на побарувачката. На пример, едно истражување покажува дека половината од инфлацијата во САД се должи на факторите на страната на понудата, една третина се должи на преголемата побарувачка, а остатокот е последица на други фактори (пазарната моќ, пазарните манипулации итн.).

Одговорот на монетарната политика

Стагфлацијата претставува сериозен предизвик за монетарната политика: од една страна, ако централната банка ја затегне монетарната политика, можеби ќе успее да ја намали инфлацијата, но тоа дополнително ќе ја намали економската активност; од друга страна, ако централната банка ја олабави монетарната политика за да ја заживее економијата, тоа дополнително ќе ја зголеми инфлацијата. Според тоа, стагфлацијата е состојба од типот угоре високо – удолу длабоко. Всушност, реакцијата на економската политика зависи токму од причините за инфлацијата: ако инфлацијата е предизвикана од прекумерната побарувачка, тогаш таа може да се намали со затегнување на монетарната политика; ако, пак, инфлацијата е предизвикана од факторите на страната на понудата, тогаш монетарната политика е немоќна и инфлацијата треба да се намали со фискални и други мерки.

Независно од причините на инфлацијата, повеќето централни банки реагираа така што ги зголемија каматните стапки, и тоа прилично брзо. На пример, американската централна банка ги зголеми каматните стапки од 0,2 % во март 2022 година на 4,65 % во март 2023 година. Слично на тоа, Европската централна банка ги зголеми каматните стапки од 0,5 % во јули 2022 година на 3,5 % во март 2023 година. Најпосле, од март 2022 година до денес, македонската централна банка ги зголеми каматните стапки од 1,25 % на 5,5 %. Притоа, со цел да ги намали штетните последици врз економијата, таа ги зголемуваше каматните стапки постепено, во десет чекори, најчесто по половина процентен поен.

Што нѐ очекува во блиска иднина?

Иако е многу тешко да се прогнозираат идните движења, најверојатно високата инфлација ќе остане забележана како еднократна и краткотрајна епизода, односно инфлацијата набргу ќе падне на многу пониско (но, не многу ниско) ниво. Во прилог на тоа зборуваат неколку фактори: цените на енергијата значително се намалија, а се очекува да паѓаат и понатаму; инфлациските очекувања за следниве пет години се речиси на нивото од пред пандемијата итн. На пример, според предвидувањата на ММФ, светската инфлација ќе достигне 5,6 % во 2023 година и 3,7 % во 2024 година при што инфлацијата во развиените земји ќе падне на 3,2 % во 2023 година и на 2,2 % во 2024 година, додека инфлацијата во новопојавените пазари ќе изнесува 7,6 % и 5 %. Според проекциите на Народната банка, инфлацијата во Македонија во 2023 година ќе изнесува 8 − 9 %, што е значително помалку од 2022 година, но многу повеќе од долгорочниот просек. Најверојатно целосното враќање кон вообичаената инфлација од 2 % се очекува дури во 2025 година. Истовремено ММФ предвидува дека во следниве неколку години растот на светската економија ќе биде бавен, така што дури и во 2026 година нема да биде достигнато нивото на економската активност од 2021 година.