Економија

АНАЛИЗА: “Агонијата” на челичната индустрија

08.02.2023г.

Она што со децении наназад било столб на индутриското производство и еден од главните катализатори на светскиот економски раст, челичната идустрија, се чини дека се наоѓа во незавидна ситуација. Во оваа колумна ќе се обидеме да направиме сублимат на трендовите кои ја движеа индустријата пресликано низ податоци од EUROFER (Европската асоцијација за челик), како и предвидувања за очекувањата за 2023 година базирани на Економската разознавачка единица. И покрај големите нарушувања и ослабената побарувачката предизвикана од руската инвазија на Украина, производството во секторите што користат челик забележа шести последователен раст од година во година во вториот квартал од 2022 година од 5,7%, што беше зголемување во споредба со првиот квартал кога растот изнесуваше 4,9%. Ваквиот продолжен ефект на позитивниот тренд е забележан од третиот квартал на 2020 година, кога индустријата почна многу силно да се враќа по падот предводен од пандемијата. Спротивно на тоа, во втората половина на 2022 година, вкупната производна активност во секторите што користат челик се очекува да биде значително под влијание на конфликтот во Украина, како и зголемувањето на цените на енергијата, преку нејзиното влијание во однос на производните трошоци и пониското производство. Вкупното производство во секторите што користат челик во 2021 година растеше со 8,4%, по остриот пад од 10,2% забележан во 2020 година поради влијанието на КОВИД-19, а исто така се предвидува да постигне раст од 1,9% до крајот на 2022 година главно благодарение на многу позитивните движења во првите два квартали. Оваа ситуација е комбинација на поволните трендови во градежниот, машинскиот и транспортниот сектор, плус автомобилската индустрија која се врати на позитивна траекторија во текот на вториот квартал од 2022 година по три последователни квартални падови, предизвикани од нарушувања на синџирот на снабдување.

Екстремно високата потрошувачка на енергија во процесот на топење, како и падот на цените на металите како што се алуминиумот и цинкот, ја еродира профитабилноста во металниот сектор. Просечна месечна големопродажна цена на електрична енергија во клучните земји достигнаа околу 375 €/MWh во септември, што е десеткратно годишно зголемување. За алуминиумот, кој е најенергетски интензивен метал за топење (со 14 MWh/тон примарно производство), подразбира влезна моќност што чини 5.200 УСД/тон, повеќе од двојно од цената на алуминиумот, кој се продава за помалку од 2.300 УСД/тон. Другите метали кои се помалку енергетски интензивни, се соочуваат со слично неодржлива динамика на трошоци. Работењето на топилниците во такви услови не е одржливо, дури ни за кратки временски периоди, а повеќе од половина од продуктивниот капацитет во Европа сега е неактивен.

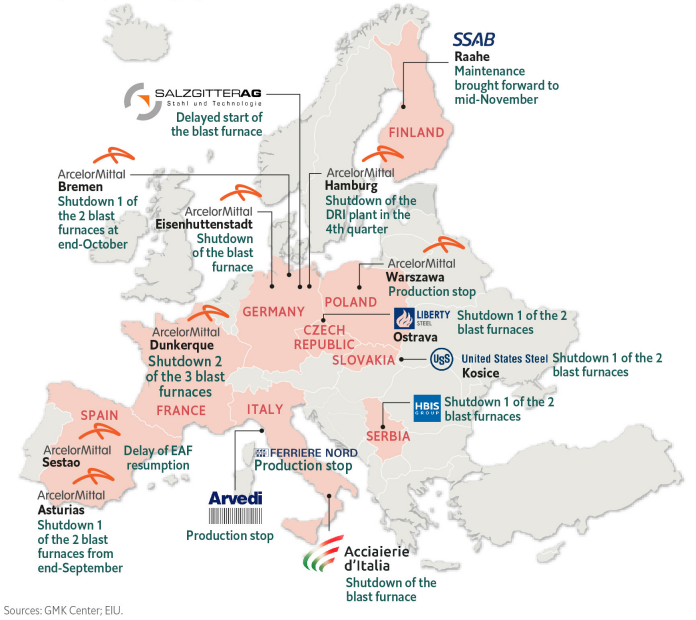

Во продолжение сликовит приказ на затворени или неактивни производствени капацитети во некои од најголемите европски држави.

Компаниите со долгорочни договори за електрична енергија исто така ќе бидат изложени на ризик бидејќи истите ќе бидат предмет на обновување. Колку подолго големопродажните цени остануваат над 100 €/MWh, а беа на околу 200 €/MWh на почетокот на ноември, толку поголем ќе биде предизвик ќе биде да се дојде до пристапни цени. Дури и фирмите со пристап до енергија со повластените тарифи мораа да го намалат производството. Со оглед на овие екстремни услови за работа, ризикот од понатамошни затворањата на топилниците останува висок.

Тековната енергетска криза и целокупното брзо влошување на економската и индустриската перспектива треба да го земат својот данок врз растот во следните квартали, бидејќи рецесијата на индустриското производство со челик се очекува меѓу последниот квартал од 2022 година и вториот квартал од 2023 година. Се предвидува дека зимските месеци ќе бидат особено тешки и за индустријата и за економијата воопшто.

Брзото влошување на глобалната ситуација поради влошените, постојани негативни фактори во текот на летото (војна во Украина, зголемување на цените на енергијата) доведе до целосна надолна ревизија на прогнозата за производство за 2023 година. Се предвидува подобрување на индустриската перспектива од вториот квартал на 2023 година, иако подлежи на висок степен на несигурност и непредвидливост.

(E&Б)