Финансии / Банкарство

Кредитирањето на фирмите и помошта од Владата

Маја Кадиевска Војновиќ | Авторот е поранешен вицегувернер на НБРСМ

Економија и бизнис | печатено издание | 15 јануари 2025г.

Во последниве неколку месеци една од главните економски теми се 250-те милиони евра кредит кои ги зема Владата од Унгарија, а кои ќе бидат наменети за кредитирање на фирмите. Како што беше објавено во јавноста, 250 милиони евра се земени под поволни услови со каматна стапка од 3,25 %, грејс период од три години и рок на достасување на кредитот од 15 години. Овие средства Владата ќе ги дистрибуира преку Развојната банка до банките, а тие до приватните фирми за да се поддржат нивните инвестиции во основни средства, т. е. во машини и опрема, недвижности (фабрики, погони итн.), деловни простории за вршење на дејност и нематеријални средства (инвестиции во развој и софтвер). Финалниот опфат на видот на дејноста и нивната намена сѐ уште не се дефинитивно објавени во јавност, но она што е извесно е дека каматната стапка за фирмите е 1,95 %, максималниот износ по корисник е 10 милиони евра (со минимално сопствено учество од 20 %), грејс период до три години и рок на отплата до 15 години.

Условите по кои ќе се даваат овие средства на фирмите се значајни, но според мене позначајни се макроекономските придобивки кои ќе бидат повеќедимензионални, а ќе ги мултиплицираат позитивните ефекти од оваа владина мерка.

Прво, средствата ќе ја поддржат инвестициската активност на приватниот сектор, што во крајна истанца ќе се отслика во инвестициите во основни средства (машини, опрема, недвижности за извршување на дејност) кои се компонента на бруто-домашниот производ (БДП). На пример, во 2023 година1 вкупните инвестиции во основни средства во Македонија биле 3,6 милијарди евра, а само во приватните нефинансиски претпријатија се инвестирале 1,95 милијарди евра. Доколку се одземат странските директни инвестиции кои биле 523 милиони евра, тогаш домашните приватни фирми имале инвестиции во основни средства од околу 1,42 милијарди евра. Износот од 250 милиони евра е околу 17,5 % од состојбата на инвестициите во основни средства од страна на домашните фирми во 2023 година. Во истата година, инвестициите само во транспортна опрема биле околу 260 милиони евра, што е на линија на средствата од кредитот.

Второ, покрај непосредниот ефект врз економскиот раст во 2025 година, правилната намена на средствата од кредитот создава услови за зголемена продуктивност на фирмите, односно за поголемо производство и доход во наредниот период со помали трошоци. Потенцијалот на приватниот сектор може само да се зголеми преку инвестиции и уште позначајно во нова технологија која ги рационализира процесите и ја зголемува нивната ефикасност. Имаме позитивни примери од домашни фирми кои во континуиран процес на современи инвестиции ја јакнат својата внатрешна и надворешна конкурентност.

Трето, Владата вбризгува во економијата нови 250 милиони евра ликвидност која иде за инвестиции, а не за потрошувачка, што нема да има ефект врз инфлацијата. Овие средства ќе ја зголемат домашната парична маса кога ќе започнат да се повлекуваат, а засега се во девизни резерви.

Четврто, овие средства, заедно со делот од кредитот за општините од 250 милиони евра, се девизни депозити на државава кои, пак, се дел од девизните резерви. Затоа во октомври 2024 година девизните резерви поради овие средства беа зголеми за 500 милиони евра и достигнаа историски највисок износ од околу 5 милијарди евра. Повлечените 500 милиони средства веќе се инвестираат, т. е. заработуваат принос.

Петто, средствата ослободуваат 250 милиони ликвидност од банките (или надоместуваат за оние банки кои имаат потреба од средства), што може повторно да се насочи во кредитирање. Просечната каматна стапка на новоодобрените кредити за сите сектори е 4,82%. Но, доколку некои банки немаат простор во капиталните позиции, тогаш ослободените средства можат да се пласираат во безризична актива која тековно има високи приноси. Така државните хартии од вредност и на краток рок носат камата од 3,80 %, а стерилизацијата на НБРСМ уште е скапа. Основниот инструмент − благајничките записи − имаат каматна стапка од 5,55 %, додека 7-дневните депозити на НБРМ имаат каматна стапка од 4,0 %, а депозитите преку ноќ од 3,95 %.

Шесто, банките имаат високо ниво на експертиза за одобрување на кредити и за оценка на кредитниот ризик. Во таа смисла, дистрибуцијата на овие средства преку Развојната банка до банките ќе обезбеди сигурност дека средствата ќе ги добијат фирмите кои имаат добар и перспективен бизнис, кои имаат капацитет да инвестираат и да произведуваат стоки и услуги сѐ со цел да создаваат поголема додадена вредност како за нив така и за економијата во целост.

Според претходно изнесеното, ефектите ќе бидат повеќедимензионални и може да се очекува засилување на економскиот раст во 2025 година. Но, од каде произлегува заклучокот?

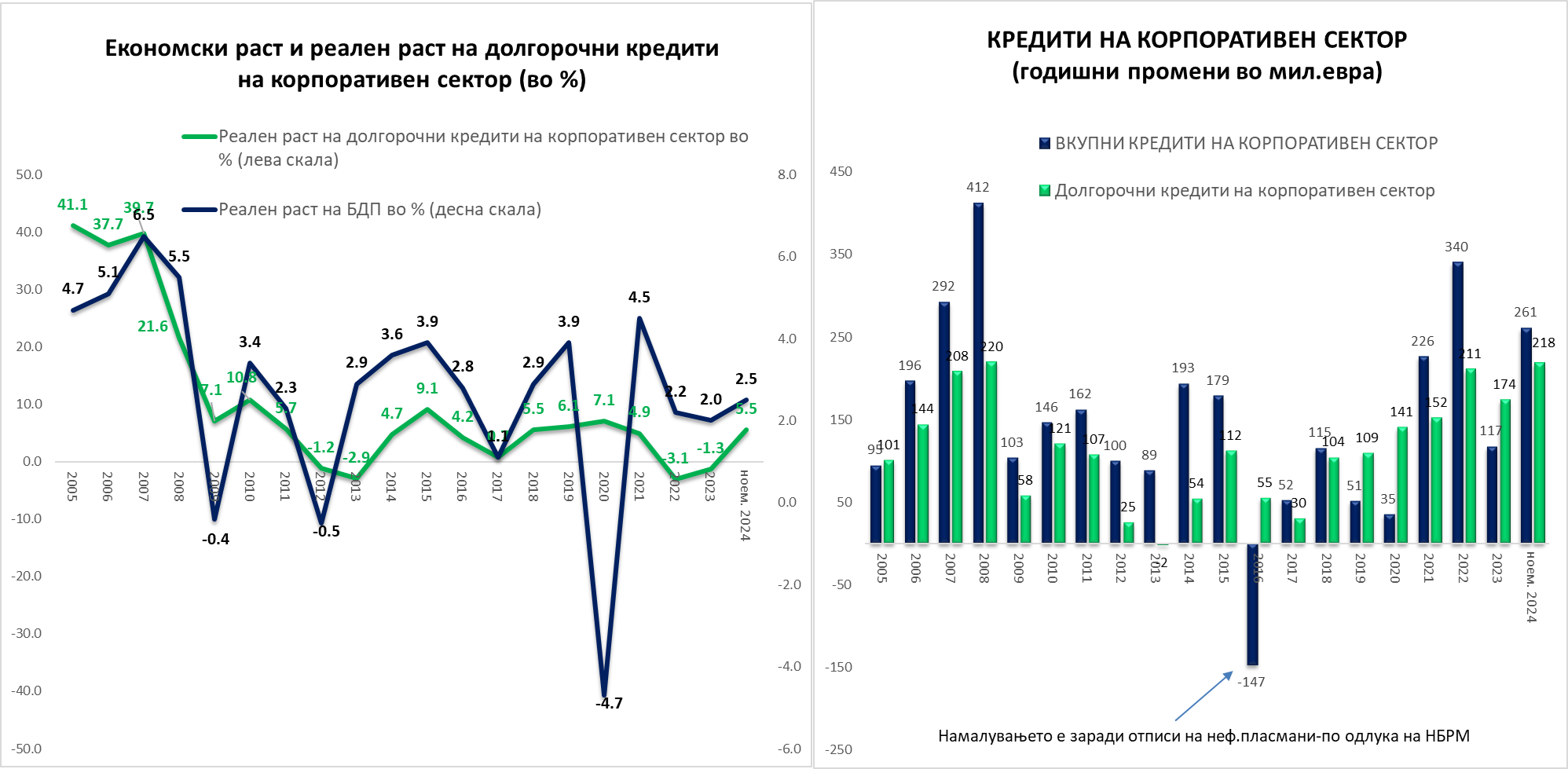

Низ годините, со исклучок на 2020 година, постои силна позитивна корелација меѓу економскиот раст и реалниот раст на долгорочните кредити на фирмите2. Во 2024 година, растот на економијата се очекува да биде околу 2,5%, што е забрзување во однос на претходните години при истовремено забрзување на кредитирањето на фирмите на долг рок претставено во реални показатели3, кое во ноември 2024 година4 достигна раст од 5,5 % споредено со крајот од 2023 година. Во претходниве две години, реалниот раст на долорочните корпоративни кредити беше негативен поради високата инфлација, и покрај солидниот номинален раст. За разлика од 2022 година, кога банките надоместуваат ликвидност на фирмите во услови на енергетски шок, во 2023 година краткорочното кредитирање беше намалено за сметка на долгорочното кредитирање на фирмите. Од почетокот на 2024 година до ноември, состојбата на долгорочните кредити на фирмите номинално е зголемена за 218 милиони евра, што е 84 % од растот на вкупните корпоративни кредити. Така дополнителните 250 милиони евра од унгарскиот кредит ќе претставуваат значајна основа за продлабочување на финансиската интермедијација од страна на банките во 2025 година.

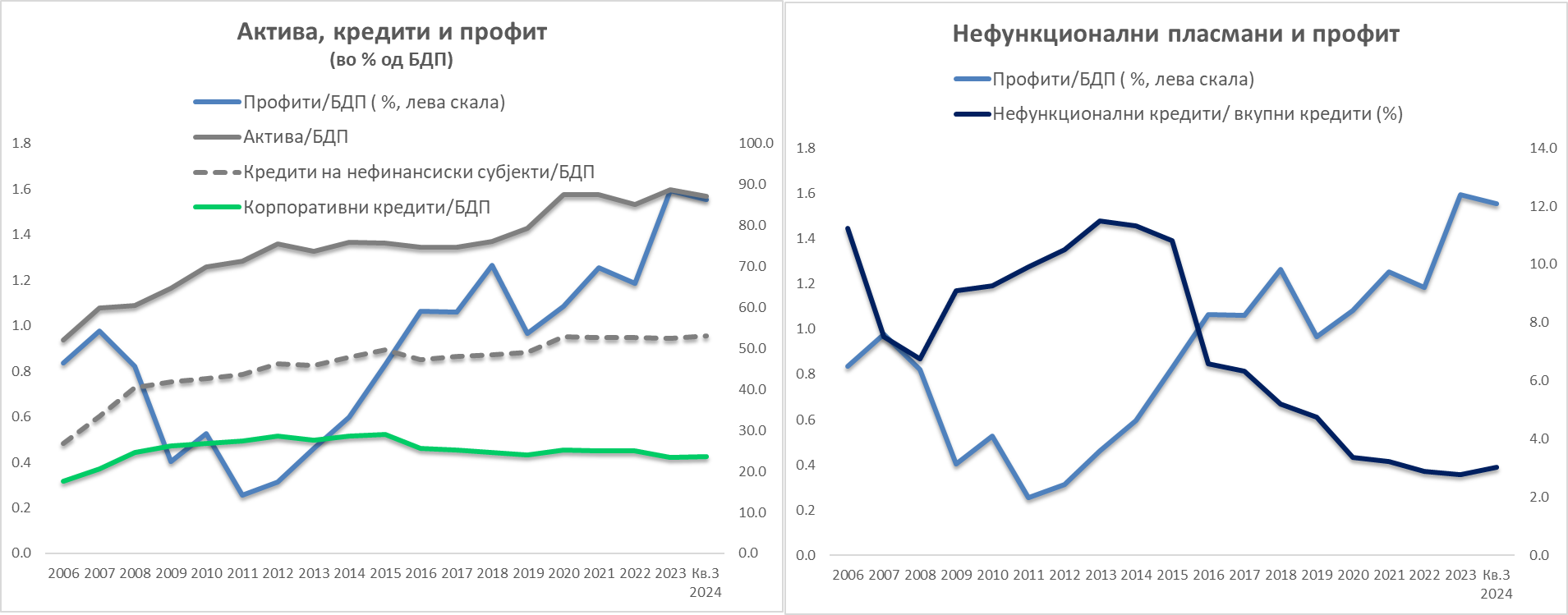

Сепак, и покрај солидниот номинален постковид раст на кредитирањето на фирмите, во последниве неколку години вкупните кредити на фирмите се само една четвртина од вкупните средства на банките и на штедилниците, односно околу 37 % во состојбата на вкупните кредити. Долгорочните корпоративни кредити, пак, се 17,5 % од вкупната актива на банките и на штедилниците или 33 % од состојбата на вкупните кредити (70 % од состојбата на вкупните корпоративни кредити). Овие учества во подолг временски период не се променети, што индицира дека е потребна поголема поддршка на корпоративниот сектор од страна на банките за подинамичен економски раст.

Но, што кажува историјата? По бумот на кредитирањето во периодот од 2005 до 2008 година, учеството на корпоративните кредити се намалуваше при постојан раст на нефункционалните пласмани. Во 2016 година беше извршен позначаен задолжителен отпис на нефункционалните кредити5, со што учеството на корпоративните кредити во билансите на банките беше уште повеќе намалено. Во последниве години, растот на профитот на банките е во силна корелација со намалувањето на нивото на нефункционалните пласмани, при растечка актива, но стагнирачка кредитна активност насочена спрема корпоративниот сектор (растечка спрема физичките лица).

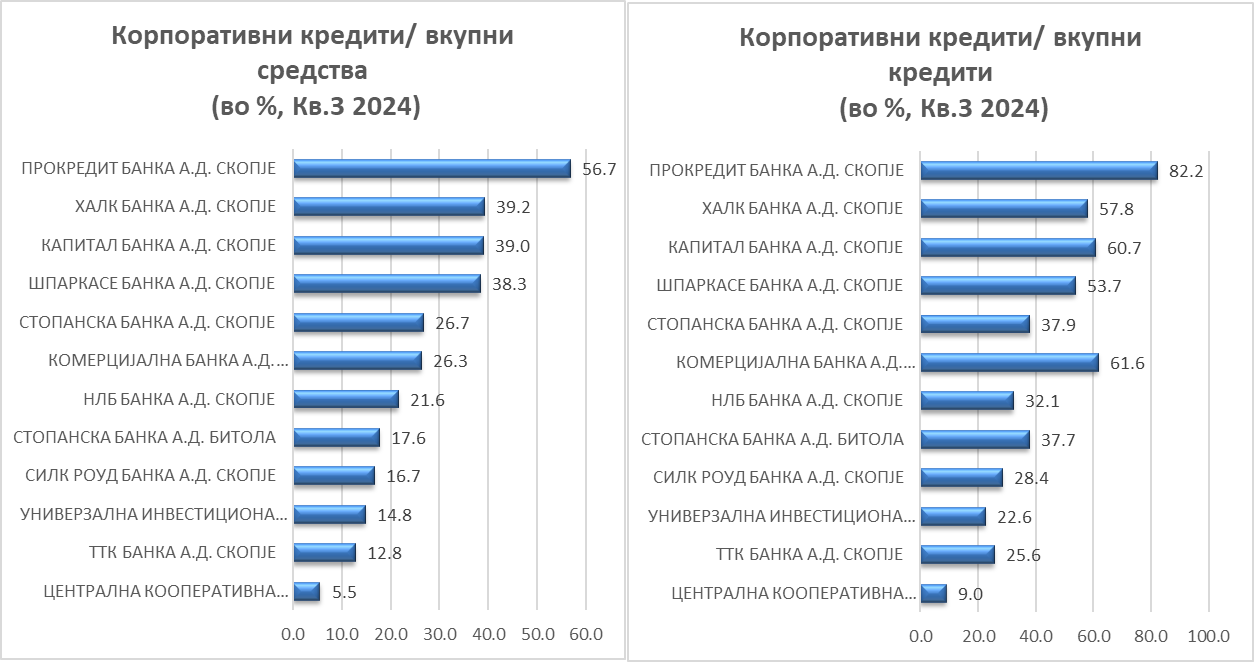

Воедно домашните банки имаат кредитна изложеност само спрема една третина од субјектите од корпоративниот сектор6 во 2023 година или од вкупно 59 682 субјекти што доставиле годишни сметки во Централниот регистар за 2023 година, само 18 931 субјект има кредити во банки. Големите фирми немаат проблеми во обезбедување на кредити од банките (вкупно 480 во 2023 година), а тие доколку се со доминантен странски капитал се финансираат и од мајките фирми. Но, затоа домашните микро, мали и средни претпријатија (ММСП) се оние кои имаат потежок пристап до финансирање.

Според едно истражување7, главните пречки за пристап до финансии на ММСП кај банките се: високите каматни стапки, високите барања на обезбедување, долгите и сложени административни процедури и аверзија на банките спрема повисок ризик. Од друга страна, идентификувани причини од домашните банки за подинамично кредитирање на ММСП се: слаба финансиска писменост на ММСП, слабо корпоративно известување, малата употреба на надворешна ревизија, ниските вештини за деловно планирање, неподготвеноста на компаниите да обелоденат и да споделуваат деловни информации, како и воочениот недостаток на профитабилност и на несоодветна кредитна историја.

Сите овие фактори се значајни како за понудата така и за побарувачката на корпоративни кредити и за нив е потребен системски пристап, и тоа не само од страна на банките, туку и од државава и од самите фирми. За подинамичен економски раст кој толку го посакуваме потребни се заедничка стратегија и заеднички напори за негово остварување.